Le scritture di Preconsolidamento: le operazioni in valuta nella normativa nazionale

Come è noto agli estensori di Bilanci Consolidati tanto interni alle aziende quanto esterni che prestano la loro opera di consulenza, uno degli aspetti cui occorre prestare maggior attenzione è la predisposizione di un adeguato impianto informativo e contabile che consenta di snellire e velocizzare una serie di operazioni propedeutiche e prodromiche alle scritture di consolidamento vere e proprie.

Prima, infatti, di porre in essere quelle rettifiche in grado di sterilizzare i saldi reciproci tra le varie società del gruppo ossia le scritture di consolidamento vere e proprie, occorre preliminarmente eseguire delle scritture di omogeneizzazione dei valori presenti nei bilanci delle società da sottoporre a consolidamento, cosi da disporre di saldi alla stessa data, uniformati agli stessi criteri contabili ed espressi nella medesima valuta nella quale si vuole redigere il Bilancio Consolidato. Proprio quest’ultimo aspetto merita un approfondimento.

Pur se l’introduzione dell’Euro ha ridotto sensibilmente la necessità per le nostre multinazionali tascabili, come vengono colloquialmente indicate quelle PMI a forte vocazione internazionale con una grande proiezione ai mercati non domestici, di attrarre nel proprio perimetro di consolidamento società possedute con valute diverse dalla valuta nazionale, è pur vero che moltissime aziende hanno al loro interno quote sociali di realtà operative in valuta straniera che presentano quindi la necessità di una conversione o per meglio dire di una omogeneizzazione in valuta domestica, in questo caso specifico l’Euro.

Esamineremo pertanto quali problematiche in concreto emergano laddove si debba procedere al Consolidamento di Bilancio in presenza di società controllate il cui bilancio sia espresso in valute estere.

Principi Contabili

La normativa di riferimento per la redazione del Bilancio Consolidato si incardina sull’OIC 17, Principio Contabile che disciplina il Bilancio Consolidato e il Metodo del Patrimonio Netto, il quale, nei paragrafi dal 120 al 128, effettua una disamina particolareggiata del trattamento da riservare alle poste in valuta (estera si intende).

Il paragrafo 122, in particolare, dispone una sorta di “triplo binario” da applicare alle varie voci che compongono Stato Patrimoniale, Conto Economico e Rendiconto Finanziario, in funzione del quale utilizzare un differente tasso di conversione dalla valuta estera alla valuta nella quale redigere il Bilancio Consolidato. Andiamo ad esaminarlo in dettaglio:

“…122. La traduzione di un bilancio espresso in valuta estera, ai fini della redazione del bilancio consolidato, si effettua utilizzando: a) il cambio a pronti alla data di bilancio per la traduzione delle attività e delle passività; b) il cambio in essere alla data di ogni operazione per le voci di conto economico e per i flussi finanziari del rendiconto finanziario; in alternativa, è ammesso, per motivi di ordine pratico, l’utilizzo del cambio medio dell’esercizio o di sotto-periodi dell’esercizio applicato alle operazioni e ai flussi finanziari intercorsi in quei sotto-periodi; c) il cambio storico del momento della loro formazione per le riserve di patrimonio netto (diverse dalla riserva da differenze di traduzione).”

Come possiamo vedere il triplice binario prevede:

Per le voci di Patrimonio Netto, quindi Capitale e Riserve (esclusa la Riserva di Traduzione) il cambio storico al momento della loro formazione.

Nel caso in cui la partecipazione derivi dalla sottoscrizione, in sede di costituzione, della società estera il versamento del capitale iniziale andrà convertito in valuta di consolidamento alla data stessa e tale cambio rimarrà invariato durante tutta la durata del possesso partecipazione, cosi come parimenti la formazione delle riserve di Patrimonio Netto a qualsiasi titolo si formino verranno convertite con un tasso di cambio storico e a quel medesimo tasso saranno di lì in poi espresse in sede di consolidamento (con l’eccezione che poi vedremo della Riserva da differenze di traduzione)

Per tutte le altre voci di Stato Patrimoniale non comprese nel patrimonio netto, e quindi attività e passività, esse saranno convertite in valuta di consolidamento con il tasso di cambio a pronti alla data di Bilancio.

Per le voci del Conto Economico e del Rendiconto Finanziario andrà invece usato un tasso di conversione quale quello risultante in essere alla data di ogni operazione, quindi con una conversione in valuta “mobile” che varia al variare periodico, anche giornaliero, del tasso di cambio in valuta. Laddove evidentemente questo tipo di operazione, per le ragioni pratiche che è facile immaginare, si rilevi troppo oneroso, ora per l’eccessivo fluttuare del tasso di cambio, ora per la assenza di listini di cambio tempestivamente aggiornati, caso non infrequente nel caso di valute “minori”, il redattore del Bilancio Consolidato può assumere come tasso di cambio un valore medio dell’esercizio o di frazioni di esso (semestri, quadrimestri, trimestri, mesi e così via).

Nella predisposizione, quindi, degli indispensabili fogli di lavoro per riportare alla valuta di consolidamento i dati di bilancio delle società straniere in valuta estera, andranno preventivamente individuati i tassi di conversione valutaria, i quali saranno poi utilizzati per omogeneizzare i dati pre-scritture di consolidamento vere e proprie.

Un caso concreto

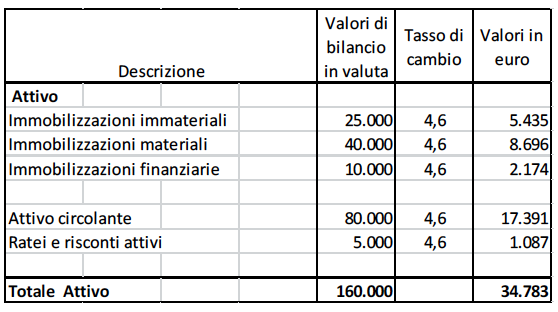

Ipotizziamo la costituzione di una società all’estero, per semplicità controllata al 100%, in data 01/02/N con una prima chiusura di bilancio alla data 31/12/N e con questi tre tassi di cambio

– Al 01/2/N: 4,2 – Al 31/12/N: 4,6

Al tasso di cambio medio dell’esercizio: 4,35

Vediamo come si potrebbero presentare i fogli di lavoro:

Come indicato al punto 122 lettera a), per la conversione delle attività dell’attivo dello Stato Patrimoniale è stato utilizzato il tasso di cambio

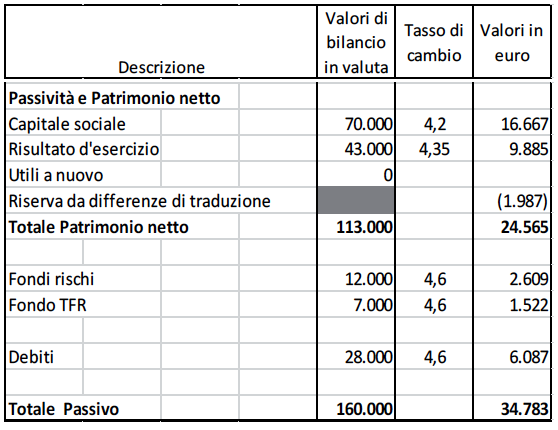

in valuta a pronti alla data di chiusura del bilancio 31/12/N. Andiamo ora ad analizzare le voci del Passivo:

Per quello che riguarda il Passivo, esso viene suddiviso in due differenti aree: le passività ed i fondi rischi i quali vengono convertiti, similmente alle voci dell’attivo, in valuta di consolidamento al tasso di cambio alla data di chiusura 31/12/N e nelle voci del patrimonio netto, le quali, come riportato nell’OIC 17 paragrafo 122, lettera c), scontano un tasso di conversione vigente alla data della loro formazione. Quindi il capitale sociale viene convertito alla di costituzione della società, in questo caso 01/02/N, mentre l’utile di periodo, che altro non è che l’esito del conto economico, alla stessa valuta cui convertiremo, come vedremo, i valori di ricavi e costi ( e tale riserva di utili rimarrà convertita al medesimo tasso storico anche negli esercizi successivi).

Rimane ovviamente da affrontare la voce della Riserva da Differenze di Traduzione, il cui calcolo vedremo in un apposito foglio di lavoro e che è sostanzialmente l’esito che rileviamo ai fini di bilancio dell’applicazione di diversi tassi di cambio a voci che originariamente erano espresse tutte nella medesima valuta e che pertanto, per mantenere una loro “coerenza” interna, devono essere ragguagliate in una voce di patrimonio netto che può avere ovviamente sia segno positivo che segno negativo e che deve essere indicata separatamente. Proprio per questa sua natura essa non può essere valorizzata a nessun tasso di cambio specifico.

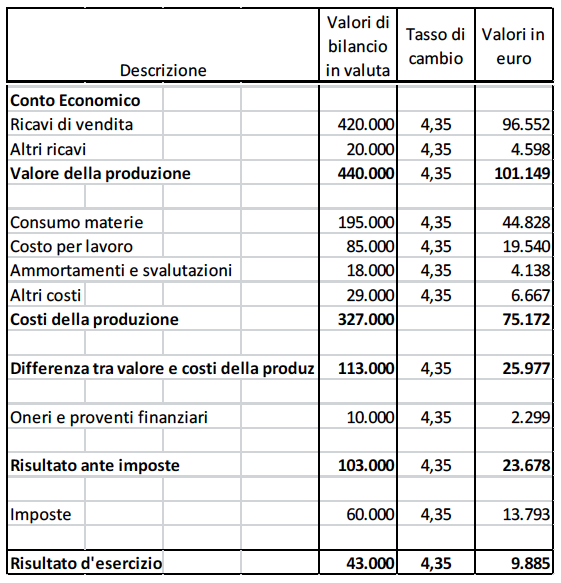

Andiamo ora ad esaminare il Conto Economico nei fogli di lavoro (per semplicità si tralascia il Rendiconto Finanziario il quale applica il medesimo tasso di cambio del Conto Economico).

Come si può vedere, il Conto Economico viene convertito al tasso di cambio di periodo che per semplicità abbiamo stabilito come costante nel corso dell’esercizio ed il suo esito, ossia il risultato dell’esercizio, è il medesimo che viene riportato nel precedente foglio di lavoro relativo al Passivo dello Stato Patrimoniale. Il risultato sarebbe stato il medesimo se avessimo convertito le varie poste al cambio vigente alla data dell’effettuazione delle operazioni.

La Riserva da differenze di traduzione

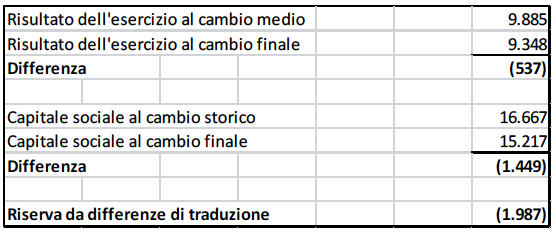

La natura di tale riserva è quella di uniformare i valori della terza colonna, ossia i valori espressi in euro, con quelli espressi in valuta originaria, atteso che applicando a un bilancio in quadratura in valuta tre differenti tassi di conversione, la quadratura della terza colonna risulterebbe matematicamente impossibile.

Questa riserva infatti esprime che variazione di patrimonio netto si sarebbe manifestata in bilancio laddove anziché al cambio di formazione (01/02/N in questo esempio) per le voci del capitale sociale e al tasso di cambio medio di periodo avessimo espresso le due voci al tasso di cambio a pronti al 31/12/N.

Come si può vedere, è pertanto possibile scomporre tale riserva in due differenti valori per valutare l’impatto delle due voci costituenti il Patrimonio Netto, ossia capitale e riserve.

Per la predisposizione di tali fogli di lavoro è opportuno pertanto che l’estensore del Bilancio Consolidato, ovvero il consulente esterno che assista l’azienda nella sua predisposizione, estragga in formato editabile i dati dei bilanci di verifica delle controllate e, tramite una serie di tabelle a ciò opportunamente predisposte, agganciare i dati dei conti e delle schede agli opportuni tassi di conversione che andranno inseriti nella seconda colonna dei fogli di lavoro che abbiamo usato come esempio.

Alcuni aspetti potrebbero meritare una maggiore attenzione al fine di sveltire la procedura e di ottenere un risparmio di tempo che, quando si parla di bilanci, è sempre un bene prezioso.

Problemi di area di conversione

Per banale che possa sembrare, bisogna preliminarmente accertare che i bilanci che andiamo a convertire in valuta nazionale siano espressi in una valuta diversa da quella di consolidamento (euro nella stragrande maggioranza dei casi) ed in quale valuta essi siano effettivamente espressi.

Come sappiamo molte Nazioni hanno optato in passato o hanno espresso il desiderio di essere inclusi nell’area valutaria euro (Croazia e Bulgaria ad esempio) e pertanto accertarsi di quale sia la valuta di origine prima di effettuare calcoli e riclassificazioni consente di risparmiare notevolmente tempo. In secundis la valuta in cui è espresso un bilancio di una società non necessariamente è quello del Paese in cui la società ha la sede. Effettuare queste verifiche risulta pertanto esiziale.

Problemi di reperimento dei dati delle valute estere

Un altro problema non banale risulta il reperimento del valore di conversione di una valuta estera in valuta di consolidamento. Se tali informazioni sono facilmente reperibili sui più noti quotidiani finanziari o sui maggiori siti di informazioni valutarie per quanto riguarda Dollari o Sterline, ben altro discorso si ha quando la valuta è di qualche piccolo e poco noto Paese Africano o Sudamericano, ragione per la quale è opportuno, prima di affrontare le scritture di omogeneizzazione, richiedere alla azienda o reperire autonomamente delle fonti quanto più affidabili possibili i vari tassi di conversione delle valute, a pronti e alla data di chiusura del bilancio, elaborando eventualmente noi stessi dei tassi di cambio di periodo, confrontandoli magari anche con la documentazione bancaria della società controllata, al fine di verificare che le oscillazioni tra i valori da noi predisposti e quelli degli istituti di credito non siano troppo dissimili.

Problemi di predisposizione dei fogli di lavoro

Restano infine aperte le tematiche in ordine alla predisposizione dei fogli di lavoro. Se da un lato infatti è utile alla predisposizione del Bilancio Consolidato l’utilizzo di fogli di lavoro che vadano ad utilizzare direttamente i dati rinvenuti nei vari software gestionali ed esportati in formato editabile, è vero che sovente, per necessità aziendali, vengono modificati più o meno estesamente i piani dei conti e la loro tassonomia, rischiando di farci abbinare dei dati in modo non corretto e dandoci quindi dei dati con i quali effettuare le scritture di consolidamento vere e proprie non corretti ed inducendoci pertanto in errore.

Per questa ragione è quindi sempre opportuno verificare che i dati estratti dai software gestionali delle società possedute siano conformi ai nostri fogli di lavoro.

Conclusioni

Benché sia opinione comune che le tematiche in tema di Consolidamento di Bilancio riguardino esclusivamente società di dimensioni e struttura assolutamente cospicue e quindi in grado di reperire al proprio interno le risorse per redigere questi bilanci, accade invece che molte aziende del territorio, ora perché tenute alla redazione del Bilancio Consolidato esse stesse in virtù di politiche di crescita orientate verso l’estero, ora perché a loro volta interessate da un processo di integrazione verticale, anche a monte della catena societaria, siano interessate a ricevere dai professionisti un sostegno nella predisposizione di questi dati, evidenziando una volta di più quale indispensabile supporto agli imprenditori possa essere fornito dalla nostra categoria.

Da IL COMMERCIALISTA VENETO – NUMERO 256 / 2020 – pp. 7-9